L’art. 59, comma 1, del cosiddetto “Decreto Agosto”, ha previsto il riconoscimento di un contributo a fondo perduto a favore delle imprese che svolgono attività di vendita di beni o prestazione di servizi al pubblico nei centri storici turistici dei Comuni capoluogo di provincia o di città metropolitana.

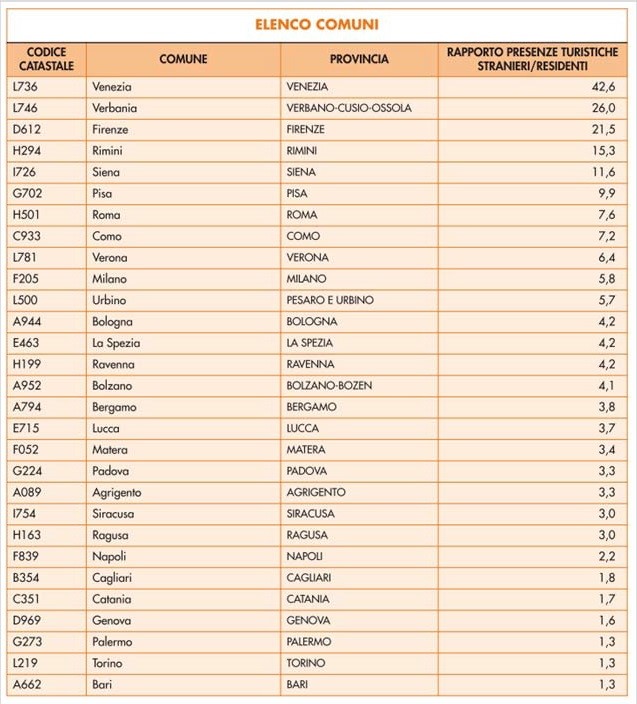

In particolare, l’elenco dei comuni interessati dal provvedimento (che riportiamo nella seguente tabella) è stato reso noto da un provvedimento del Direttore dell’Agenzia delle Entrate dello scorso 12 novembre contenente le istruzioni per la presentazione dell’istanza di ottenimento del contributo.

Si tratta di quei Comuni che sulla base degli ultimi dati statistici resi disponibili dalle amministrazioni pubbliche competenti hanno registrato presenze turistiche di cittadini stranieri in numero almeno tre volte superiore a quello dei residenti nel Comune (per i capoluoghi di provincia) o, per i capoluoghi di città metropolitana, in numero pari o superiore ai residenti nel Comune.

Il contributo spetta a condizione che l’ammontare del fatturato e dei corrispettivi conseguiti dal richiedente nel mese di giugno 2020 sia inferiore ai due terzi di quelli ottenuti nel corrispondente mese del 2019.

Alla differenza tra i fatturati di giugno 2020 e giugno 2019 si applica una percentuale calcolata in base al volume di ricavi o compensi conseguiti dai soggetti richiedenti nel periodo d’imposta 2019: il 15% per lo scaglione fino a 400.000 euro, il 10% per quello tra 400mila e un milione, e il 5% per quello oltre il milione di euro.

Facciamo l’esempio di un’impresa che nel 2019 abbia fatturato complessivamente 280.000 euro, di cui 30.000 nel mese di giugno, e nel mese di giugno 2020 abbia conseguito invece 16.000 euro di ricavi: l’importo è inferiore ai due terzi di quello del corrispondente mese del 2019 e sulla differenza (30.000 – 16.000 = 14.000 euro) si calcolerà il contributo pari al 15%, e dunque a 2.100 euro.

Sono previste una misura minima del contributo, pari a 1.000 euro per le ditte individuali ed a 2.000 euro per le società (gli importi minimi spettano anche alle attività avviate a partire dal 1 luglio 2019, che dunque non possono effettuare il raffronto sul mese di giugno) e una misura massima, fissata a 150.000 euro.

L’istanza può essere presentata esclusivamente attraverso il servizio web disponibile nell’area riservata “Fatture e Corrispettivi” del portale dell’Agenzia delle entrate. L’invio può essere effettuato direttamente dal contribuente ovvero tramite un intermediario abilitato di cui all’art 3 comma 3 del DPR 332/1998 (commercialisti, consulenti del lavoro, ragionieri, caf, ecc.) con delega da parte del contribuente.

La trasmissione delle istanze, possibile come detto a partire dal 18 novembre 2020, sarà consentita sino al 14 gennaio 2021.

di Francesco Marchionubus